Dati molto positivi sono arrivati anche dal comparto immobiliare, con le vendite di nuove case in rialzo del 6.2% a 685 mila, ben sopra le attese degli economisti per un calo del 6.1%, e l’indice dei prezzi delle case S&P Case/Shiller a 6.2%.

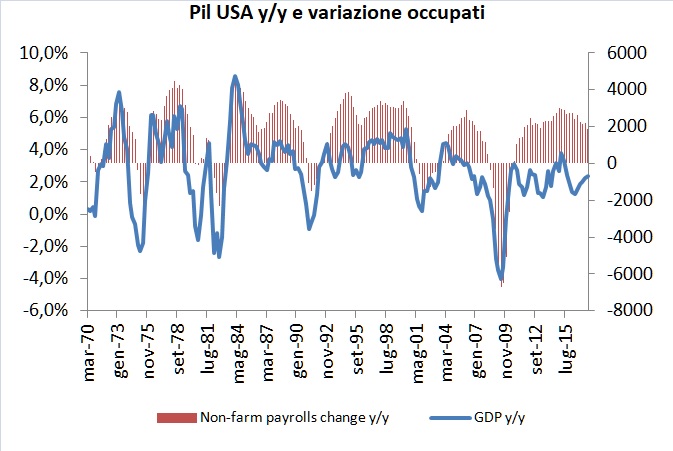

Nel corso della settimana appena iniziata, la pubblicazione del rapporto sul mercato del lavoro statunitense di novembre sarà l’avvenimento economico più importante. Ci attendiamo che questo evidenzi la solidità del ciclo economico statunitense, con una creazione di posti di lavoro pari a 250 mila unità, e un tasso di disoccupazione in calo del 4.2% al 4.1%. Il focus, così come è avvenuto negli ultimi mesi, sarà sull’andamento dei salari, attesi in crescita dello 0.2% m/m ma con il tasso annuo in calo dal 2.5% al 2.4% y/y. Il dato evidenzierebbe come i consumi possano crescere ad un ritmo moderato nei prossimi mesi ma non tale da provocare una forte accelerazione dei prezzi.

I dati sul mercato del lavoro sarebbero in linea con una prosecuzione del ciclo economico positivo per l’economia statunitense, che dovrebbe crescere ad un ritmo tra il 2 e il 2.5% a fine 2017/inizio 2018.

Anche dall’economia dell’area Euro continuano ad arrivare indicazioni di forza dell’economia. In particolare l’indice di fiducia sull’economia elaborato dalla Commissione Europea è salito al massimo degli ultimi anni a quota 114.6, valore in linea con una crescita del Pil dello 0.7% q/q in Q1 ’18.

Nella settimana entrante i dati più importanti che saranno pubblicati in area Euro sono quello sugli ordini all’industria e sulla produzione industriale in Germania. Gli ordini all’industria di ottobre dovrebbero ritracciare dello 0.5% m/m dopo i forti rialzi dei due mesi precedenti, mentre la produzione industriale dovrebbe rimbalzare dell’1% m/m dopo l’inaspettato calo dell’1.6% m/m in settembre. Ad ogni modo il trend di fondo del settore industriale tedesco rimane positivo, come evidenziato dall’indice di fiducia delle imprese tedesche IFO, al massimo storico di 117.5 in novembre.